在<找經濟數據的神站:FRED,完整使用教學>我們學會了如何使用FRED這個神站,另外在<不動產投資信託 REITs>這篇文章我們也知道REITs是什麼東西,今天就用FRED裡面的經濟數據,來判斷是否是合適的REITs進場點。以下介紹的五個指標建議搭配使用,才能推敲出真正美國房市的面貌。

內容目錄

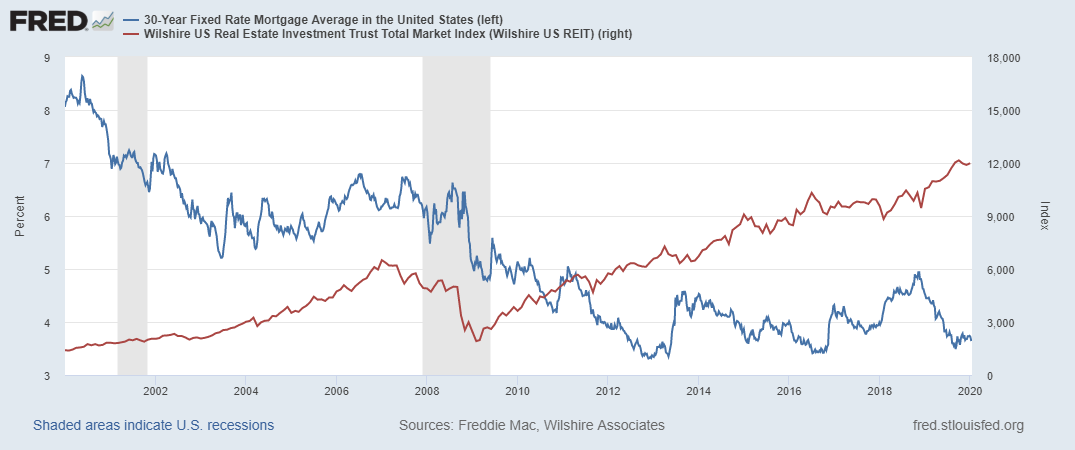

抵押貸款利率:30 Year Fixed Rate Mortgage Average in the United States

抵押貸款利率就是指用不動產作貸款抵押的貸款形式下的貸款利率。也就是買房人承擔的資金成本,通常抵押貸款平均利率會隨利率週期上升和下降,基本上就是隨著FED的基準利率的走勢,對購房者的意願會有重大的影響。

註:因為FRED並未提供MSCI美國REIT指數的收盤價,但卻有提供Wilshire美國REIT指數的數據,儘管兩者的成分股並不相同,但走勢是大致相仿,所以可以與經濟指標相互搭配比較。

從上圖可以看到當抵押利率往上彈時,REIT指數都會修正,反之,如果抵押利率迅速往下走時,REIT指數都會有不錯的表現。

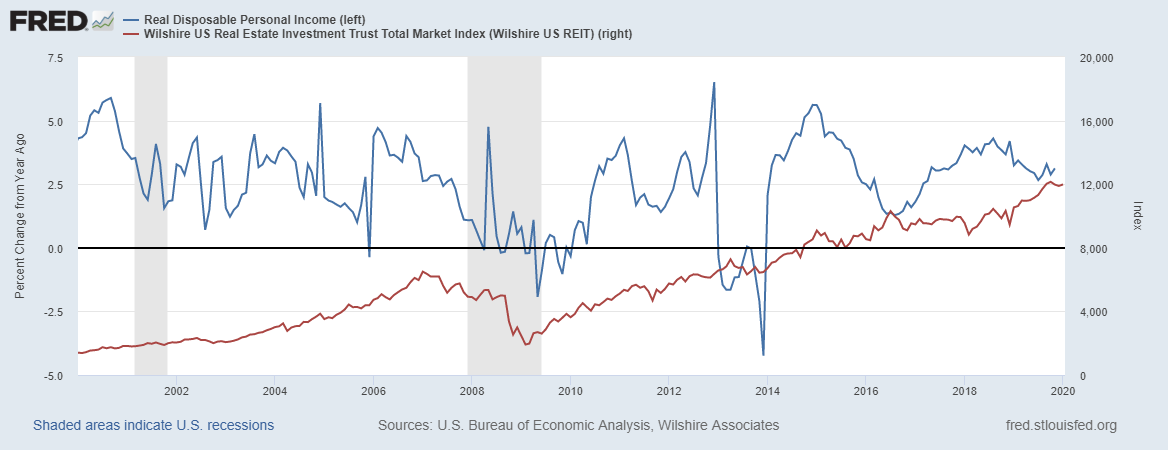

可支配所得:Real Disposable Personal Income

當整體勞動人口的收入增加時,表示人民可以運用的錢也增加了,這時可以看可支配所得的年增率,可支配所得的概念為「實際收到的所得」,實務上是由總所得扣除直接稅而得,就表示家庭扣掉稅務可以存起來或消費的金額。當年增率越高時,也表示經濟狀況良好,人民也有機會買房。

從上圖也可以明顯發現,當可支配所得年增率轉成負值時,REIT指數都會有一波修正,特別是2006年開始往下修正後,到2008年時房市終於無法支撐下去,加上金融風暴,就有較大的損失。

延遲還款率:Delinquency Rate on Single-Family Residential Mortgages

延遲還款率是指有多少比例的貸款是沒有被準時繳交。通常在抵押貸款上,如果在還款到期日之前沒有按計畫付款,就會被視為拖欠或延遲,如果借款人不能在一定時間內盡速還款,則貸方就會進行取消抵押品贖回權的程序。從貸方的借款意願來看,通常越低的延遲還款率表示越低的風險,當然也越願意把錢借貸出去,另外從借款方來說,當然是景氣越好,人民越有錢可以準時支付貸款金額。

上圖也是非常明顯的對比,當延遲還款率開始往上走時,就要視為一個警訊,並且持續觀察,反之,當延遲還款率逐漸下降就可以放心,表示景氣已經慢慢復甦,愈來愈多借款者有能力還款。

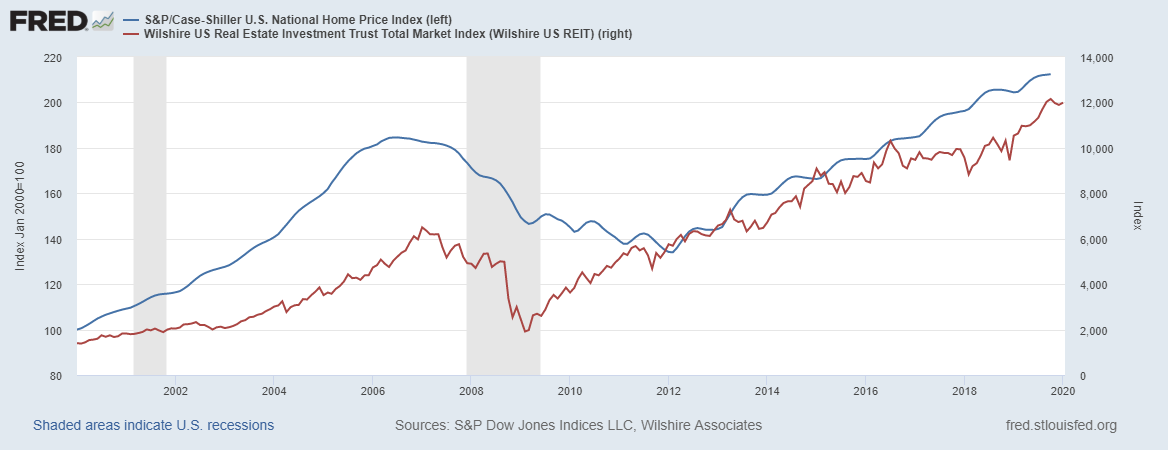

房價:S&P/Case-Shiller U.S. National Home Price Index

當人民或投資者預期房價會漲時,當然會有更多的意願買房,也更推升房屋的價格。適度的上升趨勢提供良好誘因,太冷或太熱的數據都不是個好現象。這裡使用S&P/Case-Shiller全美房價指數來衡量,它是由標準普爾採用重複銷售定價技術,計算美國20個主要城市的房價指數。指數的編制是基於獨戶住宅的二手房銷售數據,新建住房和多戶型公寓不包括在內,指數每個月都會進行統計一次,並於兩個月後公布 (例如2020年1月份的數據是反映2019年11月的房價) ,指數公布時間為每個月最後一個星期二。

大多數投資人應該不會意外上圖的相似度,基本上房價指數跟REIT指數走勢是亦步亦趨,但經過2008年起因於房市的金融風暴修正,兩者的漲幅走向更加類似。

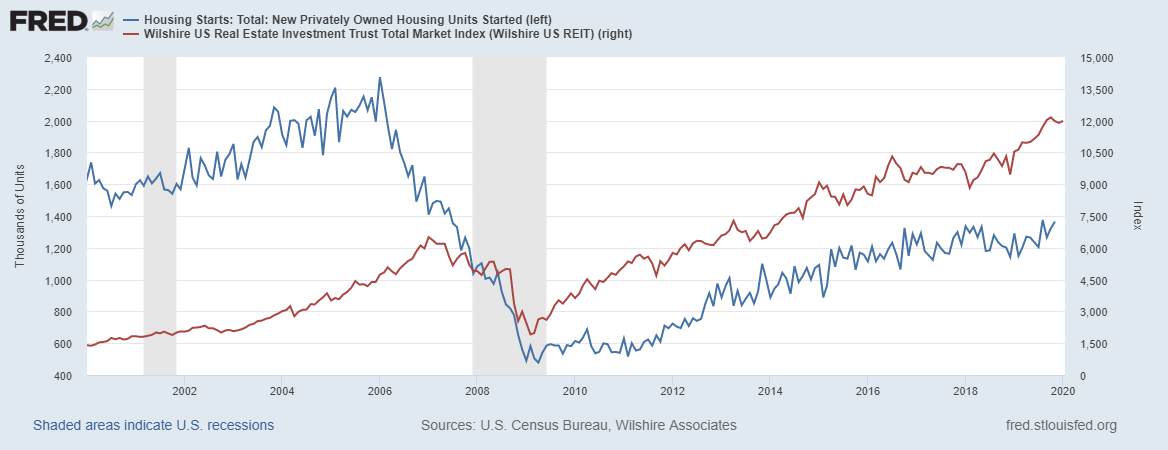

房屋開工:Housing Starts

房屋開工衡量每個月私有住宅的開工數量,而所謂房屋開工,是從實際開始整地算起。由於購買房屋對於一般消費者而言,是一項相當大且重要的支出,因此購屋計畫與消費者對於未來景氣狀況及經濟前景的預測息息相關。另外要特別注意,房屋開工受氣候影響很大,在嚴寒的冬季月份可能劇烈下降,所以在分析上需特別注意季節的影響。

房屋開工數也是與REIT指數呈現同方向的變動,但在修正幅度上,看起來會比REIT指數劇烈許多,投資人可以特別觀察。

以上就是觀察美國房市是否健康的五個指標,就現階段來看,抵押利率維持低檔、可支配所得年增率雖然下降,但還是維持正數、延遲還款率持續下降、房價及房屋開工都維持向上正斜率,五個經濟指標都指出美國房市健康,投資者可以適度在投組中增加REITs的配置。

如果您覺得文章有趣,可以追蹤FB粉絲專頁或至頁面最下方訂閱電子報,就可以及時收到財富領航家的消息囉!

如果有任何疑問或想要交流想法,也歡迎在下方留言。